相続手続きをサポートします

遺産相続の手続き

最愛の人が亡くなると、お通夜、葬儀、各種法要と忙しい時間が過ぎていきます。しかし、これからご遺族がおこなわなければならない、故人の死亡に伴う手続きは膨大にあります。

これらの慣れない手続きを、ひとつひとつ調べながら行っていくのは、あまりにも気の遠くなる思いです。

これら全部の手続きを、代行してくれる人がいたら、すべてを丸投げしたくはありませんか?そんなときは、いしくら行政書士事務所へご相談ください。

①遺産相続の開始<死亡日>

民法882条によれば、「相続は、死亡によって開始する」ことになっています。死亡とは、被相続人が死亡するということです。すなわち、人の権利能力の終期と同時に相続が開始されることになります。 他に特別な開始の要件はありません。遺産相続は,被相続人が死亡すると、それだけで開始されるということです。

②遺言の有無の確認<死亡後~早急に>

相続手続きではまず遺言書があるのかどうか、被相続人(死亡した人)が隠していそうな場所を徹底的に確認することが必要です。遺言書の保管場所としては、主に次のような場所が考えられます。

・金庫の中

・神棚や仏壇の周り

・郵便物や書類などを保管しているところ

・机の引き出しやファイルの中

・本棚やお気に入りの本の間など

また、人によっては自分の手元で保管せず銀行の貸金庫や知人、知り合いの弁護士や税理士、行政書士などの専門家に預けている場合も考えられます。手元にないからと安心するのではなく、可能性があるところは徹底的に調べてみてください。

遺言書の検認は家庭裁判所へ(外部リンク)

遺言執行者の選任は家庭裁判所へ(外部リンク)

③相続人の調査・確定<死亡から~2カ月以内>

「誰が相続人なのか」ということを確定させ、「遺産分割協議」の当事者が誰になるのかを判断するために必ず行います。 この「相続人の確定」をおろそかにしてしまうと、最悪の場合は、相続人を漏らしてしまい、遺産分割協議そのものが無効になります。※公正証書遺言で相続手続きを行う場合において、「遺言執行者」が選任されているときは、遺言執行者が相続人全員に対して財産目録 の交付義務があります。そのため、遺言執行の前提として、やはり「相続人の確定作業(=戸籍の収集)」が必要不可欠になります。

<相続人を確定させるために必要な戸籍の範囲>

この「相続人の確定(戸籍の収集)」については、具体的には、亡くなられた方が「出生した時から死亡した時までの一連の戸籍・除籍・改製原戸籍謄本」が必要になります。 なぜ『出生まで』遡る戸籍が必要になるかと言いますと、相続人の第1順位である「子」の有無は、出生から死亡するまでの一連の戸籍で確認できるからです。相続税の申告手続きに際しても、やはり相続人の確定(戸籍の収集)作業は必須になります。また、戸籍の収集には時間がかかり、早い場合は1、2日で終わることもありますが、相続人が多く、いろいろな場所に本籍を有していたりすると相当な時間がかかることもあります。そのため、おおむね四十九日法要が終わる頃まで (だいたい2カ月以内)には、完了させておくと、後の手続きもスムーズに行くでしょう。

※いしくら行政書士事務所では、面倒な戸籍の収集について代行し、「相続関係説明図」・「法定相続情報一覧図」を作成するサービスも提供しております。(この部分だけのご依頼もOKです、お気軽にご相談ください)

④相続財産の調査・確認<死亡~3カ月以内>

相続財産の確認としては、亡くなられた方がどのような財産を、どれだけ残して亡くなったのかを明らかにする作業を言います。

不動産

・不動産を所有している場合は、「固定資産税」が課税されている場合が多いため、「固定資産税納税通知書」を確認します。これを基に、市役所等の「評価証明書」を請求します。

・次に、「登記済証(登記識別情報)」が残っているかどうかを確認します。不動産の所有権を取得しますと、「登記済証(登記識別情報)」が発行されますので、所有権の有無を確かめることができます。

預貯金

・まずは残された通帳を確認します。通帳だけを見ても、金融機関に対しての「出資金」や証書タイプで定期預金を保有されていたりするため、金融機関に対して亡くなった日を基準として「残高証明書」の発行請求をします。

・通帳が見つからない場合は、財産も漏れやすいです。そのため、通帳の中身を見て、どこかに資金移動がされていないか等をしっかりと確認します。

株 式

・まずは、取引のあった証券会社から届く「取引報告書」を基に、証券会社に対して亡くなった日を基準として「残高報告書」の発行依頼を請求します。

・次に、明らかになった株式のすべてについて、株主名簿管理人(信託会社がほとんどです)に対し、「株式数証明書」の発行依頼を請求します。こうすることで、証券会社以外の口座にある株式を漏らさないことが可能です。

・最後に、友達の会社への出資や未上場の株式などはさらなる確認が必要です。残された財産の中に、友人の会社に出資した記録や株券等がないかを確認します。

その他

その他の財産とは、例えばゴルフ会員権、電話加入権、高価な時計、自動車、友人や知人、親族に対する債権などです。郵便物やメモ等で確認します。絵画骨とう品については、評価に争いがある場合は、専門家に鑑定を求めることもあります。

いしくら行政書士事務所では、これら大変な作業である「財産目録作成サービス」も提供しております。

⑤相続の方法を決定<死亡~3カ月以内>

「相続人の確定」、「相続財産の確認」が終わると、おおまかな全体像が把握することができます。

<故人に借金があったとき>

個人の負債や保証人の義務など債権が判明する場合もあります。もし、「債務合計」が「財産合計」を上回って、差し引きがマイナスになるようなら、相続人はマイナス財産(借金)なども相続することになります。これを避けたいときは、「相続放棄」・「限定承認」という二つの方法があります。(死亡を知ったときから3カ月以内)

⇒⇒⇒相続放棄を選択すると、最初から相続人でなかったと見なされます。このときは、家庭裁判所に「相続放棄申述書」を提出します。 (他の相続の合意は必要なく、自分だけでも相続放棄できます)

⇒⇒⇒限定承認は、相続財産の範囲内で負債を返済するというもので、まだ分かっていない借金がありそうな場合など効果的ですが、手続きは少し面倒になります。家庭裁判所に「家事審判申立書」で「事件名」の欄に「相続の限定承認」と記して申立てします。(この場合、相続人全員が共同で行います)

<3ヶ月以内に相続放棄するかどうか決められない場合>

相続人が,自己のために相続の開始があったことを知ったときから3か月以内に相続財産の状況を調査してもなお、相続を承認するか放棄するかを判断する資料が得られない場合には、相続の承認又は放棄の期間の伸長の申立てにより、家庭裁判所はその期間を伸ばすことができます⑥故人の所得税の申告<死亡~4カ月以内>

亡くなった人でも、死亡した年に収入を得るなどして所得があれば所得税がかかります。しかし故人は自分で確定申告をすることができませんから、相続人が変わりに確定申告をします。故人の所得税の申告については、一般の確定申告と異なり死亡後4ヶ月以内に行います。これを「準確定申告」といいます。 準確定申告というと、とても難しく聞こえますが、通常の確定申告とほとんど変わりません。故人が得たお金を確定申告書に整理するだけです。そして医療費や保険料など、かかったお金も整理していきます。

⑦遺産分割協議書の作成

故人が遺言を残さなかったときは、相続人が話し合って分け方を決める「遺産分割協議書」を作成します。遺産分割協議には、相続人全員の合意(実印)が必要となります。 遺産は相続人が合意すればどのように分割してもかまいません。民法に定める法定相続分は、相続人の間で遺産分割の合意ができなかったときの遺産の取り分であり、必ずこの相続分で遺産の分割をしなければならないわけではありません。

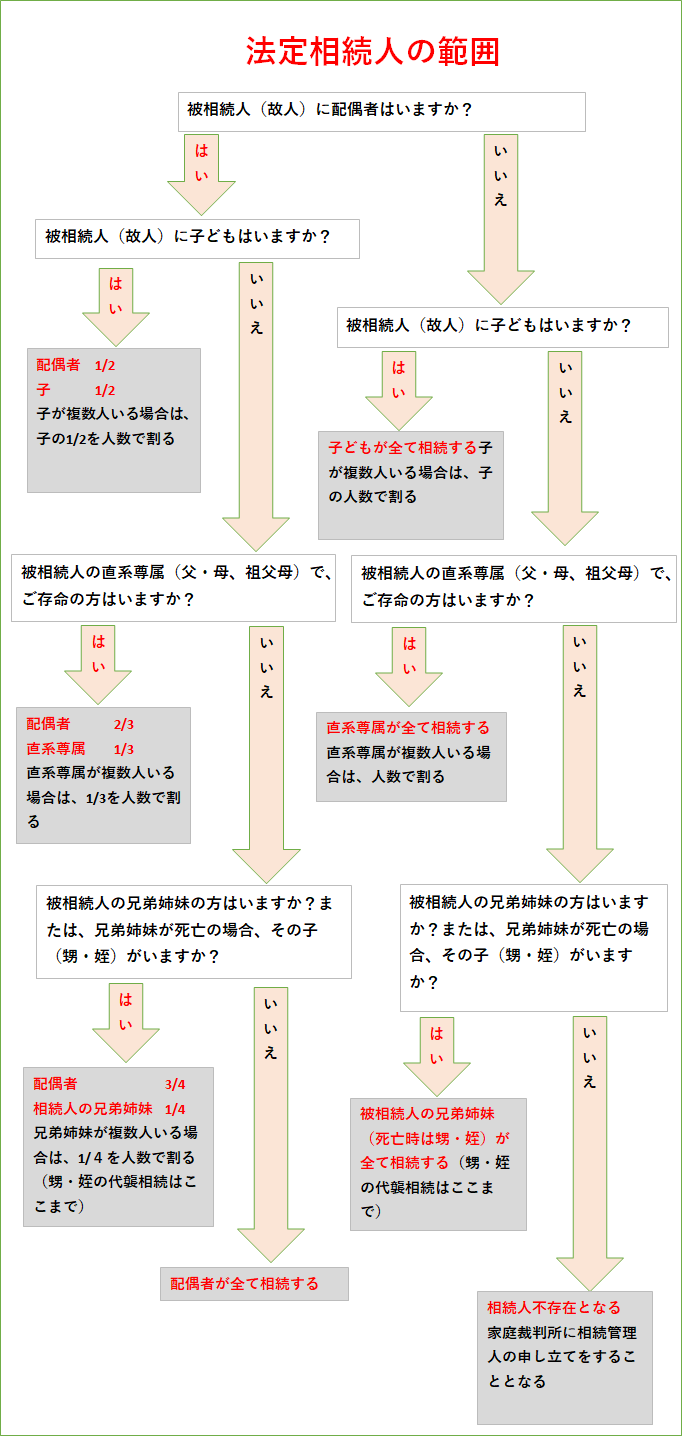

<相続人の範囲や法定相続分は、民法で次のとおり定められています>

(1)相続人の範囲

死亡した人の配偶者は常に相続人となり、配偶者以外の人は、次の順序で配偶者と一緒に相続人になります。・第1順位

死亡した人の子供

その子供が既に死亡しているときは、その子供の直系卑属(子供や孫など)が相続人となります。子供も孫もいるときは、死亡した人により近い世代である子供の方を優先します。

・第2順位

死亡した人の直系尊属(父母や祖父母など)

父母も祖父母もいるときは、死亡した人により近い世代である父母の方を優先します。

第2順位の人は、第1順位の人がいないとき相続人になります。

・第3順位

死亡した人の兄弟姉妹

その兄弟姉妹が既に死亡しているときは、その人の子供が相続人となります。第3順位の人は、第1順位の人も第2順位の人もいないとき相続人になります。なお、相続を放棄した人は初めから相続人でなかったものとされます。 また、内縁関係の人は、相続人に含まれません。

※兄弟姉妹には遺留分の権利はありません。そのため遺言によって遺産を与えないようにすることも可能です。

特に複雑な相続でなければ遺産分割協議書の作成は簡単です。

例えば少数の兄弟姉妹だけとか、財産もはっきりしていてお互い納得してトラブルのないような状況であれば遺産分割協議書作成は誰でも簡単に作成する事ができます。

ただ戸籍等を調査しないと思わぬ相続人が現れる場合もあったり、相続財産を上回るような借金がある場合など法的な手続きを間違えて、後々思わぬトラブルになる場合もあります。

できるところまで、ご自分ですすめて、戸籍の収集など複雑で面倒な作業だけを、いしくら行政書士事務所で請負うこともできます。お気軽にご相談ください。

相続人同士の遺産分割協議で、話しがまとまらない場合は、家庭裁判所に遺産分割調停の申立てをすることが出来ます。

遺産分割調停では調停官・調停委員が相続人の間に入り、話し合いで遺産の分割内容を合意・決定させていく手続きをとります。合意した場合、調停調書を作成することになり、これには判決と同一の効力があります。

もし不成立になったら自動的に「審判」に移行しますので、改めて審判の申立てを行う必要はありません。従って、調停から始められるのが良いかと思います。

遺産分割調停は家庭裁判所へ(外部リンク)

⑧遺産の名義変更手続き

・不動産の相続手続き「誰が」「何を」「どれだけ」相続するかが決まったら、その内容のとおり名義変更手続きを行います。当事務所では司法書士と連携し確実にすすめます。なお、相続登記も時間的な余裕があればご自分でも出来ます。

法務局の不動産登記へ(外部リンク)

・銀行口座(預貯金)の解約、名義変更

銀行口座、預貯金の解約・払い戻し手続きです。お亡くなりになられた方の名義の口座に残された預貯金は相続人によって分けられることになります。銀行口座の相続手続きは、引き続き日常生活を営む上でも避けては通れない手続きですので、一日でも早く手続きを開始されることをおすすめします。

・車(自動車、バイクなど)の名義変更

車やバイクももちろん遺産の一つです。遺産分割協議を行い、相続人のうちの誰か一人が相続するのが一般的です。 その残された車やバイクを引き続き使用する場合も、売却する場合も、廃車にする場合も、いずれにしても必ず相続手続きをしなければなりません。出来るだけ早めに手続きを済ませておくことをおすすめします。

⑨相続税の申告・納付

続税がかかるほど財産などない!と思い込んでおられる方も多いようですが、申告して初めて非課税になる場合などもありますので、安易に決めてしまうと取り返しのつかないことになるので注意が必要です。

相続税の申告手続きをしましょう!

相続によって受け継いだ財産に対して課税される税金のことを、「相続税」といいます。

相続税は、受け継いだ財産が「基礎控除額」以下である場合、申告や納付は不要です。

◆基礎控除額の計算方法

法改正により、平成27年1月1日以後の相続からは相続税の基礎控除額は以下のように計算します。

3,000万円+(600万円×法定相続人の数)

例えば、相続人が配偶者(被相続人の夫や妻)と子供2人である場合は、以下のように「4,800万円」が基礎控除額であると計算されます。

3,000万円+(600万円×3人)=4,800万円

この場合、遺産の総額が4,800万円を超えなければ、相続税の申告や納付をする必要はない、ということになります。

◆相続税の申告期限

受け継いだ財産が基礎控除額よりも多い場合は、すぐに相続税額を算出し、税務署への申告・税金の納付を行いましょう。

相続税の申告期限は、「相続の開始があったことを知った日の翌日から10ヶ月以内」とされています。期限内に申告を行わなかった場合、加算税や延滞税がプラスされてしまいます。相続手続きを行われる際には、この期限にも注意しましょう。

相続用語

血族・姻族

血族とは親子兄弟のように、出生により血縁がつながっている自然血族と、養子・養親のように法律上の血縁関係がある法定血族の2つの総称であり、相続権は配偶者と血族に認められている。

一方、自分から見て配偶者の父母兄弟を姻族という。「義理の〇〇」は姻族関係ということ。相続権は姻族には認められていない。

直系卑属・直系尊属

自分の子孫や祖先。直系とは家系図から見て縦のつながりを指す。

自分の子供や孫、ひ孫等の子孫を直系卑属、父母、祖父母等の祖先を直系尊属といい、実親・養親・実子・養子を問わない。

これに対し自分の兄弟・叔父叔母・甥姪は、家系図から見て自分とは縦の関係ではないので傍系(ぼうけい)と呼ばれる。

普通養子・特別養子

わが国では2つの養子制度があり、その多くは普通養子である。

特別養子制度は昭和62年の民法改正で新設された制度である。6歳未満の未成年者の福祉のため特別の必要があるときに、実親側との法律上の親族関係を消滅させ、養親側に実親子関係に準じる安定した親子関係を家庭裁判所が成立させる縁組制度である。したがって、特別養子縁組制度で縁組された子は、実親側の法定相続人ではない。

一方、普通養子で縁組された子は、実親側との親子関係も継続されているので両方の親の法定相続人となる。又、普通養子は戸籍には養子という記載と実親の氏名が記されているが、特別養子は何も記載されていない。

特別受益者

複数の相続人の中に生前、被相続人から特別の利益を受けている相続人がいれば、相続分から贈与分を控除する制度。

代襲相続

相続の開始よりも前に相続人が死亡している場合に、その相続人の子供が代わりに相続人となるという制度。たとえば、子供が被相続人である親よりも先に死亡している場合、孫が代襲相続人となるということ。

寄与分

複数の相続人の中に被相続人の財産形成に特別に寄与した者がいる場合、財産を多く分け与えること。

遺留分

法定相続人(配偶者・子・直系尊属のみ)に対する最低限の取り分のことをいう。兄弟姉妹には遺留分はない。

単純承認・限定承認

相続財産(プラス財産・マイナス財産)全てを相続することを単純承認という。

一方、プラス財産の限度でマイナス財産も相続することを限定承認という。三か月以内に申し立てが必要。

相続放棄

相続財産の全てを相続しないこと。相続放棄すれば初めから相続人ではなかったことになる。相続人が自己のために相続の開始があったことを知った日から3か月以内の申立てが必要。

包括受遺者・特定受遺者

受遺者とは遺言により、財産を分与された人をいう。

包括受遺者とは、「財産の1/2」というように、割合として財産分与を受ける人のこといい、相続人と同じ権利義務を担う。したがって、マイナス財産も相続するため、限定承認することが認められている。

特定受遺者とは、「1000万円遺贈する」というように、分与される財産が明確になって受遺者をいう。特定受遺者の場合は、遺贈の内容が明らかなので、単純承認するか放棄するかの選択になる。

相続法改正

親が亡くなるなど、相続が発生したときの効力を定める「相続法」が約40年ぶりに大きく変わり、改正相続法の多くは令和1年7月1日から施行されています。

法務省へ(外部リンク)